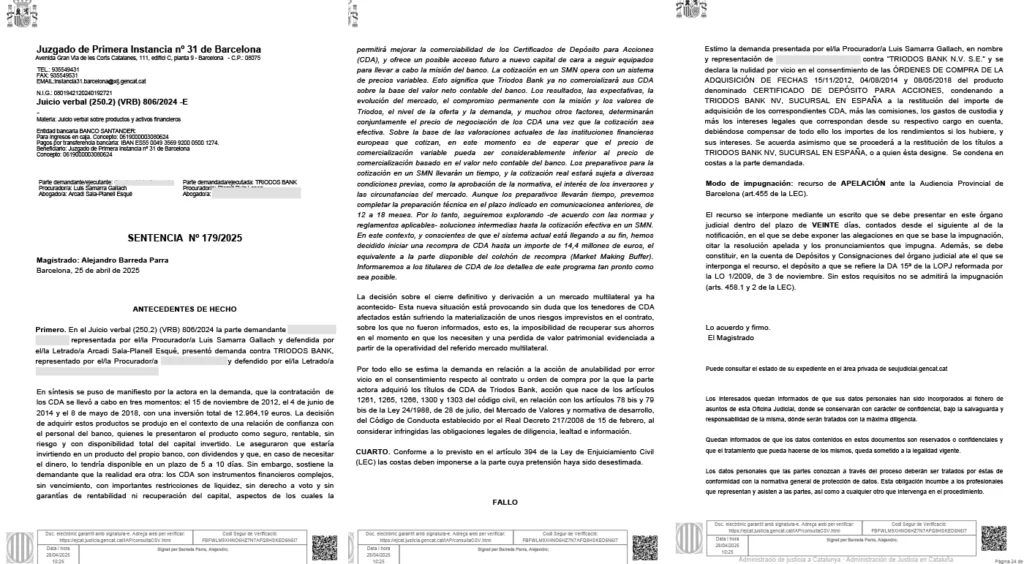

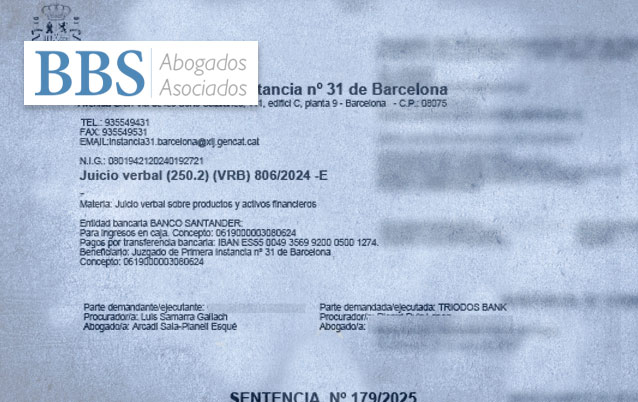

Introducción.

Sentencia condenando a TRIODOS BANK contra el criterio del TS . El Juzgado de 1a Instancia núm.6 de L’Hospitalet de Llobregat dicta sentencia contra TRIODOS BANK declarando la nulidad en la compra de CDA’s. Según tenemos conocimiento, la sentencia de fecha 20 de junio de 2025, es la única existente después de las sentencias del TS.

Esta sentencia obtenida por BBS Abogados constituye una excepción al criterio seguido por el TS a favor TRIODOS BANK. Y además una sorpresa que demuestra que no hay unanimidad entre los Jueces.

Motivos de la demanda.

Las demandas suelen basarse en tres acciones principales del código civil

- Acción de anulabilidad por error en el consentimiento (Art. 1265 CC).

- Responsabilidad contractual por incumplimiento de deberes bancarios (Art. 1101 CC).

- Resolución contractual por incumplimiento (Art. 1124 CC).

La sentencia ha declarado la nulidad por vicio del consentimiento, es decir, que el cliente firmó sin comprender realmente qué estaba contratando, inducido por la información sesgada o incompleta facilitada por el banco.

Obligaciones de información: clave de la nulidad.

La obligación de información es especialmente rigurosa en productos financieros complejos. No basta con entregar documentación. Es indispensable explicar con claridad, precisión y de forma comprensible los riesgos inherentes. Triodos Bank ha incumplido con este deber en este caso, especialmente cuando los clientes eran personas jubiladas, sin formación financiera, que confiaban plenamente en los empleados del banco.

Test de conveniencia e idoneidad.

En este caso se considera el test de conveniencia presentado ha sido preconfigurado por TRIODOS BANK. Con respuestas incoherentes respecto al perfil del cliente. Peor aún, en servicios de asesoramiento financiero donde sería obligatorio el test de idoneidad, que Triodos no lo ha realizado.

Caso paradigmático: Sentencia del Juzgado nº 6 de L’Hospitalet de Llobregat, 20 de junio de 2025.

Este fallo declara la nulidad de dos contratos de adquisición de CDA’s fechados en 2014 y 2017. El actor era un cliente minorista, jubilado, con estudios básicos. El juez concluye que:

- No se le explicó adecuadamente el producto ni sus riesgos.

- El test de conveniencia fue un simple formulario sin valor probatorio.

- No se realizó el test de idoneidad.

- La documentación entregada era ilegible para un profano y con letra de pequeño tamaño.

Se estimó la demanda con condena en costas a Triodos Bank, obligándoles a restituir al cliente 24.306,70€ más intereses.

¿Por qué es esencial analizar caso por caso?

Cada cliente tiene un perfil diferente, y cada contratación puede variar en función de la información recibida, su comprensión, y la forma de comercialización del producto. Por eso, aunque el Tribunal Supremo mantiene una doctrina restrictiva, este juzgado ha estimando la demanda en contra de ese criterio general.

Es la entidad la que debe acreditar de proporcionó la información previa.

La sentencia afirma que es a la entidad a la que incumbe acreditar que proporcionó toda la información precisa al actor. Cosa que no ha probado, y menos, como también le era exigible, que la información facilitada fuera exhaustiva y e inteligible para el actor.

Se debía explicar al cliente los riesgos asociados al producto, sin que pueda escudarse en el hecho de haber entregado documentación sobre el producto. En personas de esta clase de perfil, no basta una mera entrega de la documentación , sino que es preciso una información complementaria , clara y precisa sobre las características del producto y los riesgos inherentes al mismo.

¿Qué son los CDA’s?

Los CDA’s no son depósitos ni acciones. Se trata de títulos nominativos perpetuos, emitidos por la Fundación SAAT, que se corresponden con acciones de Triodos Bank pero sin ofrecer derechos políticos ni posibilidad de canje por acciones reales. Su comercialización se realizó a través de un mercado interno gestionado por Triodos, con la promesa de que su valor sería igual al valor patrimonial contable del banco. Sin embargo, ese mercado fue cerrado unilateralmente, provocando que los CDA’s comenzaran a cotizar en un sistema multilateral externo, desvinculándose de su valor contable y sometiéndose a la especulación del mercado.