Últimas Noticias:

Sentencia contra TRIODOS BANK por los CDA’S que le obliga al pago de 1.299.999,88 Euros

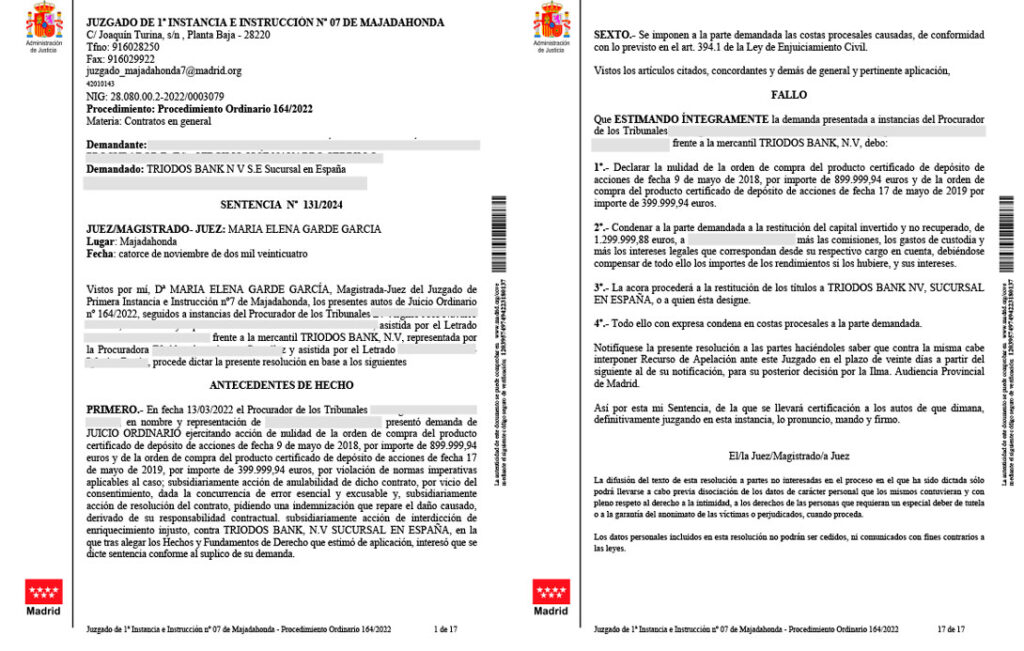

Logramos la sentencia favorable de mayor cuantía contra los CDAs de Triodos Bank.

El caso: una reclamación de 1.299.999,88 euros de una empresa

La parte actora, una empresa con perfil minorista y conservador, invirtió en CDA en dos ocasiones: mayo de 2018 y mayo de 2019. Ambas contrataciones sumaron un total de 1.299.999,88 euros. Sin embargo, los cambios unilaterales en las condiciones del producto y la falta de información clara llevaron a la pérdida sustancial de la inversión.

La sentencia, dictada por un Juzgado de Barcelona, condena a Triodos a devolver más de 75.000 euros a un matrimonio.

Buenas noticias para los afectados por los CDAs de Triodos Bank. Desde BBS Abogados acabamos de recibir nueva sentencia favorable de CDAs de Triodos , dictada por un Juzgado de Barcelona. Así, sigue el goteo de sentencias declarando la nulidad de las compras de CDAs de Triodos, y que condenan al banco a devolver la inversión a los clientes.

Se trata de la Sentencia núm. 80/2023, de 18 de mayo, dictada por el Juzgado de Primera Instancia nº 30 de Barcelona. La sentencia declara la nulidad de todas las compras de CDAs realizadas por un matrimonio, y condena a Triodos a devolver a nuestros clientes 75.436,29 euros más los intereses legales desde la fecha de cada compra (aprox. 20.000 euros). También se condena a la entidad al pago de las costas procesales.

En este caso, un matrimonio había realizado varias compras de CDAs, todas ellas en una oficina de Triodos. Uno de las demandantes también había vendido en una ocasión parte de los títulos.

La sentencia, que aún no es firme, concluye que los clientes prestaron su consentimiento bajo error en todas las compras de Certificados de Depósito para Acciones (CDAs), y que dicho error es imputable a Triodos.

A continuación, algunas claves de la sentencia favorable de CDAs de Triodos.

Los CDAs son un producto complejo

En este procedimiento, Triodos se oponía al carácter complejo de los CDAs, defendiendo que básicamente son acciones sin derecho de voto en la junta general.

No obstante, la sentencia afirma que los CDAs deben calificarse como un producto complejo. En concreto, la sentencia reza que «por mucho que los CDA se asemejen más a las acciones que a las obligaciones convertibles u otros productos financieros complejos, no por ello se deben calificar como un producto no complejo, porque no son acciones, y presentan características novedosas y difíciles de entender para un consumidor medio. Es más, la propia demandada reconoció en una nota de prensa de 6 de octubre de 2020 (doc. 10 de la demanda, no impugnado de contrario) que los CDA debían calificarse como un producto complejo«.

En consecuencia, los CDA’s están sometido a la normativa MiFID, que otorga una protección muy amplia a los inversores minoristas.

Triodos no ha demostrado que entregara a los clientes el Folleto y Tríptico Informativo.

La sentencia favorable de CDAs de Triodos considera que el banco no ha acreditado que entregara a los clientes el folleto y tríptico informativo, toda vez que la entidad no ha aportado estos documentos firmados por los clientes.

Además, el hecho de que en las órdenes de compra se incluyera una cláusula que hacía constar que el cliente había sido advertido de los riesgos, no permite concluir que los clientes fueran informados correctamente. Según el juez, «esta referencia en las órdenes de suscripción, por sí sola, es una mera fórmula genérica y predispuesta, insertada en el contrato sin destacarse especialmente, en letra pequeña y que es objeto de firma por parte de los clientes, que no se adecúa al elevado nivel de información que exige la normativa vigente y que no basta, por sí sola, para dar por cumplido el deber de información«.

Así, el juzgador declara que las declaraciones de los empleados de Triodos, junto con la ausencia de firma en todos estos documentos, «no permiten dar por acreditado que se entregase el folleto o el tríptico a los demandantes antes de la firma del contrato. Y, desde luego, mucho menos permiten considerar probado que tal folleto o tríptico se explicasen de manera adecuada y comprensible«.

«Los aspectos negativos o de riesgo se presentaban a los potenciales clientes como algo positivo, e incluso constituían un incentivo para contratar».

Respecto la declaración de los empleados de Triodos en el acto juicio, el juez subraya que «lo más llamativo de la declaración es que el hecho de que el producto cotizase en un mercado interno se presentaba como un incentivo para la contratación, debido a la aparente solvencia de la entidad. Es más, el hecho de que el precio del producto en ese mercado interno dependiese de la situación del banco se explicaba también como un aspecto positivo«.

«En definitiva, la prueba practicada permite concluir que la información prestada por los operarios de la entidad, más allá de que en algunos aspectos podía ser insuficiente, incidía en los aspectos beneficiosos del producto, minusvalorando o mitigando los riesgos, hasta el punto de que en algunos casos los aspectos negativos o de riesgo se presentaban a los potenciales clientes como algo positivo, e incluso constituían un incentivo para contratar«.

No se informó de la posibilidad de cierre del mercado interno, ni de que los CDAs podrían cotizar en un mercado secundario.

La sentencia favorable de CDAs de Triodos infiere que no se informó del posible cierre del mercado ni de que los CDAs podrían cotizar en un mercado secundario. A su vez, destaca que, cuando los empleados explicaban el riesgo de iliquidez, «mitigaban el riesgo» explicando que Triodos tenía una reserva para recomprar CDA’s.

«Por supuesto, nunca se informó de la posibilidad de que se cerrase el mercado interno y los títulos pasasen a cotizar en un mercado secundario, sencillamente porque ello era inconcebible en aquel momento para los empleados de la entidad. Y, aunque se informaba del riesgo de iliquidez, de modo que los títulos podían descender en su valor en caso de pérdidas de la entidad, ello quedaba paliado por el hecho de que “BANCO TRIODOS” tenía una reserva (“buffer”), para recomprar CDA que no tuviesen comprador, aspecto que, según la testigo, sí que era objeto de información expresa, y que sin duda mitigaba la sensación de riesgo transmitida al cliente«.

A mayor abundamiento, la sentencia sostiene que el posible cierre del mercado y cotización de los CDAs, con la incidencia que ello tiene en el valor de los títulos, «tenía la suficiente trascendencia como para que, en su caso, tuviese que haber sido objeto de la debida advertencia e información previas«.

Existía una cierta presión implícita a los empleados de Triodos para vender CDAs.

La sentencia subraya la declaración de uno de los empleados de Triodos según la cual existía cierta presión implícita para vender CDAs.

«Uno de los testigos llegó a afirmar que existía una cierta presión implícita a los empleados del banco de conseguir la suscripción de CDA, por ser el producto más rentable de la entidad y una vía para conseguir una promoción o ascenso«.

BBS Abogados, despacho especializado en CDAs de Triodos Bank.

Desde BBS Abogados, tenemos una dilatada trayectoria profesional en procedimientos judiciales sobre productos financieros complejos, y gracias a la experiencia en este ámbito hemos podido obtener esta sentencia favorable de CDAs de Triodos.

Desde BBS siempre recalcamos la necesidad de un abogado especializado en productos complejos para reclamar los CDAs de Triodos Bank. Al ser los CDAs un producto financiero complejo, los tribunales enjuician este tipo de contratos desde el punto de vista de la Ley del Mercado de Valores (LMV) y la normativa MIFID. Por ello, los conocimientos especializados y experiencia en este tipo de productos son claves para el éxito de la reclamación.

Desde BBS Abogados, expertos en CDAs de Triodos podemos ayudarle a recuperar la inversión. No dude en contactar con nosotros a través de nuestro formulario web, escribiéndonos a bbsabogados@bbsabogados.com o llamando al 93.760.53.77.