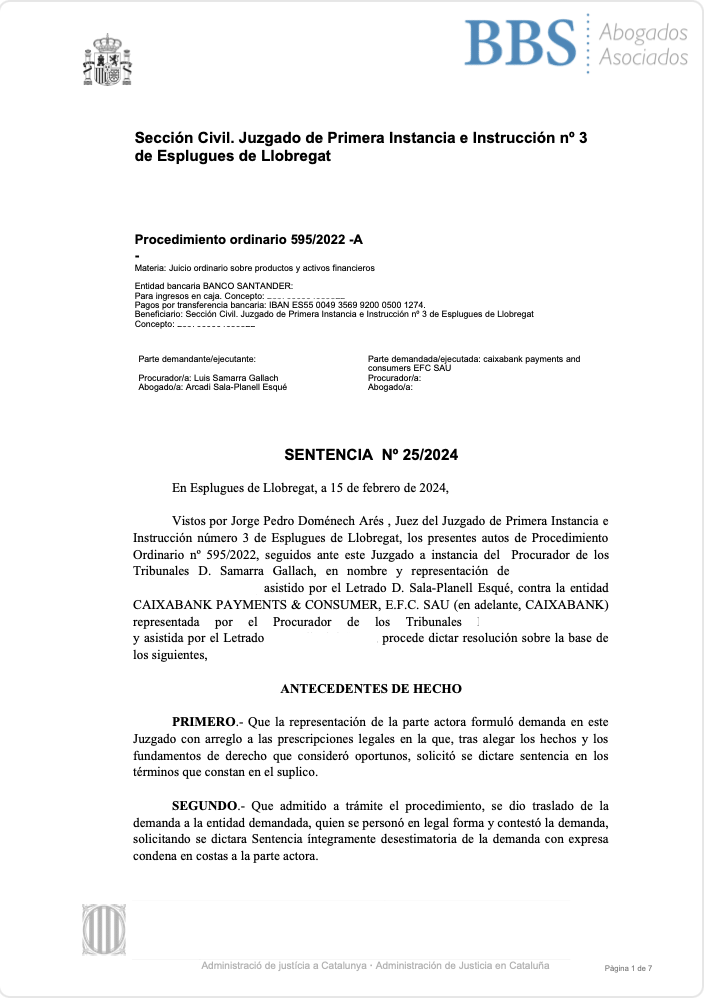

BBS ABOGADOS gana un nuevo caso de tarjeta ‘revolving’ de CaixaBank por la suma de 10.000 euros.

En BBS Abogados celebramos con gran satisfacción la reciente sentencia favorable obtenida en beneficio de nuestro cliente, quien se vio afectado por las condiciones abusivas de una tarjeta ‘revolving’ contratada con CaixaBank.

En el presente artículo te explicamos, el caso concreto, el contexto legal y el sentido del fallo de la sentencia tras reclamación judicial por tarjeta ‘revolving’. Donde se declara la nulidad por abusivas de las cláusulas de intereses de un contrato de tarjeta `revolving’ y se condena a la entidad bancaria a la devolución de los intereses cobrados de más al cliente

Como ya mencionamos en un artículo anterior, las tarjetas de crédito tipo ‘revolving’ suelen incluir cláusulas que perjudican a los usuarios. A menudo, las personas son engañadas por vendedores bancarios poco éticos y productos financieros con letras pequeñas. Una práctica común es el uso de tarjetas de crédito tipo ‘revolving’.

¿Cuál era la situación de nuestro cliente y cómo le ayudamos?

En el año 2012 y con el fin de sufragar una serie de gastos corrientes, nuestro cliente contrató una tarjeta de crédito tipo ‘revolving’ llamada “Tarjeta Visa&Go” con Caixabank.

A lo largo de los años, el titular efectuó varias compras y disposiciones de efectivo con la tarjeta, y abonó cuotas mensuales que oscilaban entre 150 y 200 euros, sin embargo, su deuda apenas experimentaba reducción.

Asimismo, el cliente nos informó que no disponía de la copia original del contrato de dicha tarjeta. Desde BBS Abogados, presentamos diversas reclamaciones extrajudciales a Caixabank, pero no quiso facilitar dicho contrato.

Ante esta negativa de la entidad, le asesoramos para reclamar la nulidad de la tarjeta ‘revolving’ y le representamos en el procedimiento judicial contra CaixaBank.

En la demanda presentamos como evidencia los extractos bancarios que mostraban claramente la aplicación de intereses excesivamente altos durante el año 2014. Además, solicitamos al banco, en virtud del artículo 328 de la Ley de Enjuiciamiento Civil, que exhibiera el contrato original de la tarjeta ‘revolving’ firmado por la demandante, con el fin de verificar el interés o TAE estipulado.

¿Qué dice la sentencia y qué consecuencias tiene para nuestro cliente?

La sentencia, a la reclamación judicial por tarjeta ‘revolving’, dictada por el Juzgado de Primera Instancia e Instrucción nº 3 de Esplugues de Llobregat, estima íntegramente nuestra demanda, declarando la nulidad por abusivas de las cláusulas de intereses de un contrato de tarjeta ‘revolving’ con Caixabank, condenando también a las costas y los intereses.

Este caso pone de relieve la importancia de que las entidades bancarias aporten la documentación contractual completa en los procesos judiciales, y las graves consecuencias que puede tener para ellas el no hacerlo.

La entidad bancaria demandada, a pesar de haber sido requerida tanto por el Juzgado como por nuestro despacho para que aportara el contrato original, sólo aportó la notificación de las nuevas condiciones. Sin embargo, no se pudo probar que nuestro cliente hubiera aceptado estas nuevas condiciones de Caixabank.

La sentencia se basa en un caso similar resuelto por la Audiencia Provincial de Madrid en su Sentencia de 18 de julio de 2022. En dicha sentencia, la Audiencia estableció que“[…] no se ha justificado por la entidad demandada el cumplimiento de los requisitos de incorporación formal y material, dado que ni se ha aportado el contrato ni se ha justificado que se ofreciera información al consumidor suficiente para que pudiera comprender la entidad económica del contrato que suscribía”.

El juez de Esplugues de Llobregat concluye que la entidad no presentó el contrato original, lo que impide demostrar el pleno conocimiento de nuestro cliente sobre el producto contratado, su funcionamiento y las consecuencias legales y económicas para su patrimonio.

Como resultado, el tribunal condenó a Caixabank a restituir 10.000 euros a nuestro cliente y a pagar las costas judiciales.

¿Qué puedes hacer si te encuentras en una situación similar?

Si te encuentras en la situación de haber contratado una tarjeta de crédito ‘revolving’ con Caixabank u otra entidad financiera, y te ves atrapado en un ciclo de deuda debido a intereses excesivos, actúa para recuperar tu dinero.

No dudes en emprender acciones legales para defender tus derechos y buscar una solución que te permita liberarte de esa carga financiera.

En BBS Abogados, contamos con una amplia experiencia en reclamaciones relacionadas con tarjetas ‘revolving’, respaldada por numerosas sentencias judiciales favorables. Si estás interesado en cancelar la deuda de tu tarjeta ‘revolving’, te invitamos a informarte sin compromiso a través de nuestro formulario web. También puedes contactarnos escribiendo a bbsabogados@bbsabogados.com o llamando al +34 93 760 53 77. Estamos aquí para ayudarte.

Nuestras condiciones económicas son muy favorables: cobramos si ganas. Además, como lo habitual es que se condene al banco al pago de las costas, nuestros honorarios suele abonarlos la entidad financiera.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}